手機(jī)版|

手機(jī)版|

關(guān)注公眾號(hào)|

關(guān)注公眾號(hào)|

下載手機(jī)APP

下載手機(jī)APP汽車(chē)起重機(jī):主要用于基礎(chǔ)設(shè)施建設(shè);2017年中國(guó)市場(chǎng)規(guī)模超200億元

工程起重機(jī)主要應(yīng)用于基礎(chǔ)設(shè)施建設(shè);分為汽車(chē)起重機(jī)、履帶起重機(jī)、隨車(chē)起重機(jī)等5類(lèi),其中銷(xiāo)量最大的為汽車(chē)起重機(jī)。

中國(guó)是全球最大的汽車(chē)起重機(jī)市場(chǎng)。汽車(chē)起重機(jī)在2011年高峰期有近400億元規(guī)模,2015年最低跌至100億多些,2016年復(fù)蘇;2017年預(yù)計(jì)市場(chǎng)規(guī)模超200億元。其中我們預(yù)計(jì)徐工機(jī)械起重機(jī)械業(yè)務(wù)今年有望達(dá)100億元左右。

汽車(chē)起重機(jī)競(jìng)爭(zhēng)格局:徐工機(jī)械約占50%,三一、中聯(lián)各占20%左右

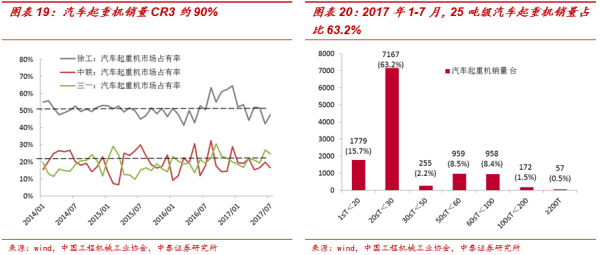

中國(guó)汽車(chē)起重機(jī)市場(chǎng):徐工占半壁江山。徐工機(jī)械、三一重工、中聯(lián)重科3家市占率達(dá)90%左右。2017年1-7月,前3強(qiáng)為:徐工機(jī)械(市占率近50%)、三一重工(市占率20%左右)和中聯(lián)重科(市占率20%左右)。

汽車(chē)起重機(jī):壽命10年左右,我們預(yù)計(jì)復(fù)蘇的持續(xù)性好于挖掘機(jī)

我們判斷中國(guó)未來(lái)幾年汽車(chē)起重機(jī)增長(zhǎng)持續(xù)性有望好于挖掘機(jī)。汽車(chē)起重機(jī)壽命10年左右,長(zhǎng)于挖掘機(jī)(8年)。考慮到2010-2011年汽車(chē)起重機(jī)、挖掘機(jī)銷(xiāo)量均為歷史最高峰,根據(jù)更換需求模型,我們預(yù)計(jì)2018-2019年為挖掘機(jī)的更換高峰期,汽車(chē)起重機(jī)更換高峰期可能持續(xù)到2020-2021年。

汽車(chē)起重機(jī):假設(shè)未來(lái)3年保有量維持不變,銷(xiāo)量需年均增長(zhǎng)30%左右

(1)先行指標(biāo):基建投資拉動(dòng)汽車(chē)起重機(jī)開(kāi)工率持續(xù)提升,這是工程機(jī)械銷(xiāo)量大幅增長(zhǎng)的先行指標(biāo)。

(2)量能及持續(xù)性:基于更新需求和黃標(biāo)車(chē)政策、廠家回收二手車(chē)等原因,中國(guó)汽車(chē)起重機(jī)未來(lái)幾年增速將維持較高水平。根據(jù)中泰汽車(chē)起重機(jī)預(yù)測(cè)模型,假設(shè)未來(lái)幾年國(guó)內(nèi)起重機(jī)保有量需維持不變(不下滑,保守估計(jì)),未來(lái)3年(2018-2020年)中國(guó)汽車(chē)起重機(jī)銷(xiāo)量需年均增長(zhǎng)約30%。

(3)原材料影響因素:鋼價(jià)上漲對(duì)于汽車(chē)起重機(jī)產(chǎn)品影響有限。

(4)客戶(hù)盈利能力:汽車(chē)起重機(jī)客戶(hù)臺(tái)班費(fèi)以及部分機(jī)型價(jià)格均出現(xiàn)上漲,客戶(hù)5年左右基本可以實(shí)現(xiàn)回本。

投資建議:重點(diǎn)推薦行業(yè)龍頭——徐工機(jī)械、三一重工!

(1)徐工機(jī)械:汽車(chē)起重機(jī)龍頭,業(yè)績(jī)有望超預(yù)期。汽車(chē)起重機(jī)市占率超過(guò)50%,業(yè)績(jī)實(shí)現(xiàn)高增長(zhǎng);關(guān)注集團(tuán)挖掘機(jī)高增長(zhǎng);看好3年期定增。

(2)三一重工:王者歸來(lái)——工程機(jī)械龍頭,發(fā)展后勁十足!汽車(chē)起重機(jī)市場(chǎng)份額穩(wěn)健提升;挖掘機(jī)龍頭,業(yè)績(jī)高增長(zhǎng),發(fā)展后勁十足。

(3)中聯(lián)重科:起重機(jī)產(chǎn)品鏈完善,聚焦工程機(jī)械,開(kāi)創(chuàng)戰(zhàn)略發(fā)展新局面。

工程起重機(jī):經(jīng)歷4-5年的下滑,逐步企穩(wěn)反彈

1、工程起重機(jī):中國(guó)占全球半壁江山,2011年市場(chǎng)規(guī)模超400億元

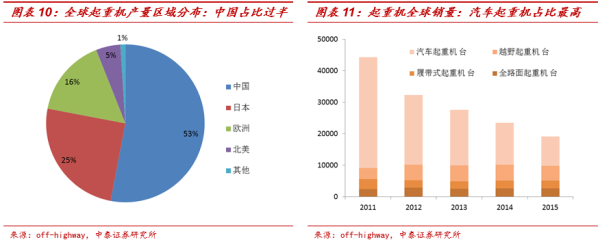

中國(guó)工程起重機(jī)市場(chǎng)占據(jù)全球半壁江山:根據(jù)英國(guó)工程機(jī)械咨詢(xún)有限公司(off-highway)統(tǒng)計(jì)的數(shù)據(jù),在2015年全球工程起重機(jī)市場(chǎng)中(按產(chǎn)量),中國(guó)工程機(jī)械目前占比53%,占據(jù)全球工程起重機(jī)市場(chǎng)半壁江山,日本、歐洲和美國(guó)占比依次為25%、16%和5%。

汽車(chē)起重機(jī)銷(xiāo)量占比在全球占據(jù)領(lǐng)先地位:從產(chǎn)品劃分來(lái)看,汽車(chē)起重機(jī)作為全球銷(xiāo)售量最大的工程起重機(jī),占比在50%左右,而后依次為輪胎式(越野)起重機(jī)、履帶起重機(jī)和全地面起重機(jī)。

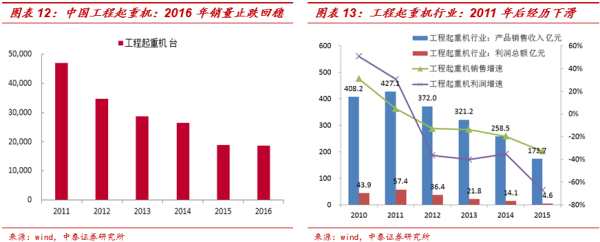

2011年中國(guó)工程起重機(jī)達(dá)到一個(gè)歷史高峰。我國(guó)工程起重機(jī)行業(yè)一直到2011年一直處于高速發(fā)展的狀態(tài),2010年年銷(xiāo)量首破4萬(wàn)臺(tái),2011年銷(xiāo)量達(dá)到4.69萬(wàn)臺(tái)。在政府拉動(dòng)內(nèi)需等一系列政策的推動(dòng)下,我國(guó)工程起重機(jī)的銷(xiāo)售量、銷(xiāo)售額、利潤(rùn)總額等指標(biāo)均達(dá)到歷史最高水平。從表中可以看出,工程起重機(jī)銷(xiāo)售量在2011年達(dá)到4.69萬(wàn)臺(tái),銷(xiāo)售收入為427.1億元,利潤(rùn)總額也達(dá)到了57.4億元。

2012-2016年中國(guó)工程起重機(jī)行業(yè)持續(xù)下滑:從2012年開(kāi)始,工程起重機(jī)銷(xiāo)售收入和利潤(rùn)總額不斷走低,整個(gè)行業(yè)持續(xù)低迷,銷(xiāo)售收入降幅持續(xù)增大,到2015年時(shí),銷(xiāo)售量只有1.86萬(wàn)臺(tái),銷(xiāo)售總收入為173.7億元,利潤(rùn)總額4.6億元。

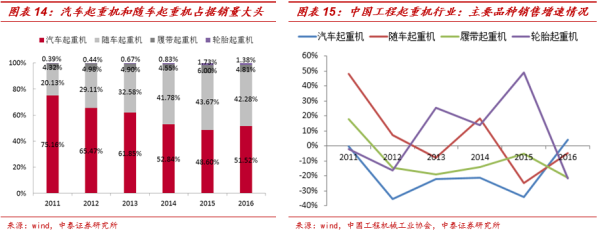

從2016年國(guó)內(nèi)工程起重機(jī)銷(xiāo)售情況來(lái)看,汽車(chē)起重機(jī)銷(xiāo)量占總銷(xiāo)量的51.52%,隨車(chē)起重機(jī)占總銷(xiāo)量的42.28%,兩者銷(xiāo)量領(lǐng)先,合計(jì)占比超過(guò)90%;履帶起重機(jī)和輪胎起重機(jī)銷(xiāo)量占比比較低,分別占總銷(xiāo)量的4.81%、1.38%。

汽車(chē)起重機(jī)自2012年開(kāi)始銷(xiāo)量不斷下降,在2016年銷(xiāo)量有所回升,增速為4.18%。隨車(chē)起重機(jī)沒(méi)有持續(xù)2014年異軍突起的正增長(zhǎng)局面,2015年繼續(xù)下降,但銷(xiāo)量減速有放緩的趨勢(shì),由2015年的-25.02%變?yōu)?4.86%。履帶起重機(jī)自2012年來(lái),每年銷(xiāo)量均有小幅度降低,市場(chǎng)不容樂(lè)觀。輪胎起重機(jī)銷(xiāo)售波動(dòng)較大,因其市場(chǎng)占比較低,對(duì)行業(yè)整體影響不大。

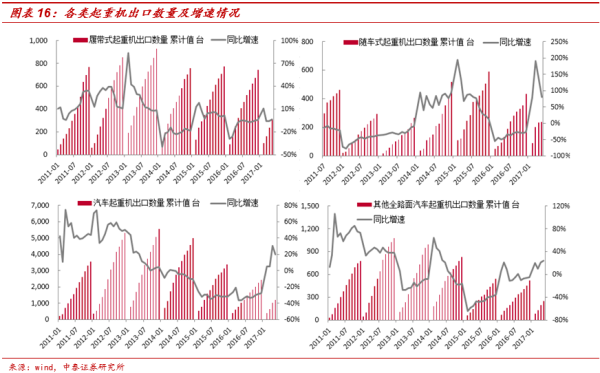

汽車(chē)起重機(jī)及隨車(chē)起重機(jī)出口業(yè)績(jī)表現(xiàn)突出:從行業(yè)出口數(shù)據(jù)來(lái)看,我國(guó)工程起重機(jī)各類(lèi)產(chǎn)品出口情況跟隨行業(yè)整體下滑,但是在2017年開(kāi)始反彈。具體從產(chǎn)品上看:汽車(chē)起重機(jī)方面,出口的基數(shù)較大,自2012年之后出口數(shù)量下降速度較快,直到2017年出開(kāi)始呈現(xiàn)上升趨勢(shì),大于100噸汽車(chē)起重機(jī)出口數(shù)量在2012年到達(dá)頂峰,2013年急劇下降,至2016年表現(xiàn)平平;履帶式起重機(jī)方面,出口數(shù)量在2014年達(dá)到頂峰,后稍有下降,出口基本維持不變;隨車(chē)式起重機(jī)在2013年出口數(shù)量達(dá)到低谷,后有緩慢回升,2016年整體出口情況不如2015年。

2、汽車(chē)起重機(jī):2011年高峰期時(shí)近400億元規(guī)模,2017年大幅復(fù)蘇

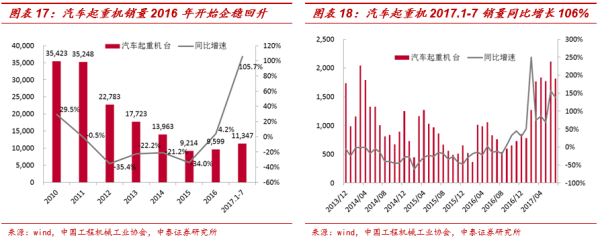

汽車(chē)起重機(jī)市場(chǎng)2011年高峰期近400億元規(guī)模,最低跌至100億元以上:汽車(chē)起重機(jī)作為我國(guó)流動(dòng)式起重機(jī)中的一大類(lèi),多年來(lái)一直是整個(gè)行業(yè)的主流產(chǎn)品。受益于國(guó)家拉動(dòng)內(nèi)需的經(jīng)濟(jì)發(fā)展政策,2010年和2011年是汽車(chē)起重機(jī)發(fā)展的頂峰之年,銷(xiāo)量分別達(dá)到了35,423臺(tái)和35,248臺(tái)(預(yù)計(jì)接近400億規(guī)模),大約占據(jù)了整個(gè)工程起重機(jī)2/3的市場(chǎng)。

從2012年開(kāi)始全行業(yè)年度銷(xiāo)量連續(xù)4年以超過(guò)20%的降幅持續(xù)走低,截至2015年的總銷(xiāo)量已不足1萬(wàn)臺(tái)(預(yù)計(jì)110億左右市場(chǎng)規(guī)模)。

2016年汽車(chē)起重機(jī)銷(xiāo)量有所回升,較2015年增長(zhǎng)4.18%。2017年銷(xiāo)量大幅度增長(zhǎng),截至2017年7月,國(guó)內(nèi)汽車(chē)起重機(jī)銷(xiāo)量達(dá)11347臺(tái),同比增長(zhǎng)105.7%。

國(guó)內(nèi)廠家基本壟斷我國(guó)汽車(chē)起重機(jī)市場(chǎng):根據(jù)行業(yè)協(xié)會(huì)發(fā)布的數(shù)據(jù),2017年1-7月汽車(chē)起重機(jī)銷(xiāo)售累計(jì)11347臺(tái),排名前三企業(yè)分別為徐工機(jī)械(5490臺(tái)、市占率約48.4%)、三一重工(2290臺(tái)、市占率約20.2%)和中聯(lián)重科(2270臺(tái)、市占率20.0%);前三家企業(yè)已經(jīng)占據(jù)我國(guó)汽車(chē)起重機(jī)近90%的市場(chǎng)。

25噸級(jí)汽車(chē)起重機(jī)占比較大:數(shù)據(jù)顯示,25噸級(jí)汽車(chē)起重機(jī)占據(jù)汽車(chē)起重機(jī)大半個(gè)市場(chǎng),以2017年上半年為例,25噸級(jí)國(guó)內(nèi)汽車(chē)起重機(jī)銷(xiāo)量5718臺(tái),占比62.72%。

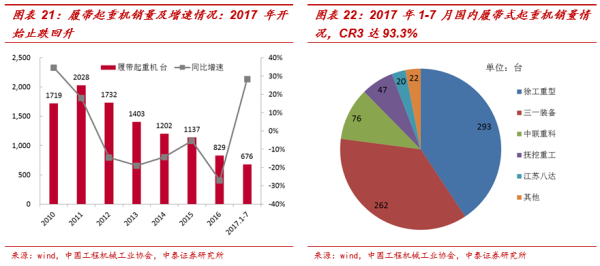

3、履帶起重機(jī):2017年上半年開(kāi)始銷(xiāo)量企穩(wěn)回升

履帶起重機(jī)銷(xiāo)量2017年開(kāi)始企穩(wěn)回升:履帶起重機(jī)產(chǎn)品在2011年到達(dá)銷(xiāo)售頂峰,最高為2,028臺(tái),隨后的5年時(shí)間里,履帶起重機(jī)銷(xiāo)量一直呈現(xiàn)下滑趨勢(shì);2017年1-7月,履帶式起重機(jī)累計(jì)銷(xiāo)售676臺(tái),同比增加28.3%,扭轉(zhuǎn)了持續(xù)5年的銷(xiāo)量下滑局面。

國(guó)內(nèi)廠家基本壟斷我國(guó)履帶式起重機(jī)市場(chǎng):根據(jù)行業(yè)協(xié)會(huì)發(fā)布的最新數(shù)據(jù),2017年1-7月,履帶式起重機(jī)累計(jì)銷(xiāo)量排名前三企業(yè)分別為徐工機(jī)械(293臺(tái)、市占率約43%)、三一重工(262臺(tái)、市占率約39%)和中聯(lián)重科(76臺(tái)、市占率11%);前三家企業(yè)已經(jīng)占據(jù)我國(guó)汽車(chē)起重機(jī)超過(guò)93%的市場(chǎng)。

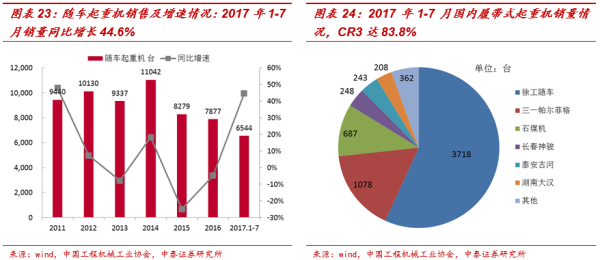

4、隨車(chē)起重機(jī):近年來(lái)銷(xiāo)量下滑程度較小,2017年開(kāi)始企穩(wěn)回升

隨車(chē)起重機(jī)產(chǎn)品2011年到2013年銷(xiāo)量比較平穩(wěn),于2014年銷(xiāo)量達(dá)到頂峰11,042臺(tái)。2015年總銷(xiāo)量8,297臺(tái),結(jié)束了2014年的增長(zhǎng)態(tài)勢(shì),同比下降25.0%。2016年銷(xiāo)量持續(xù)下降,下降幅度為5%。2017年1-7月份,已經(jīng)完成銷(xiāo)售6,544臺(tái),同比增長(zhǎng)44.6%。

隨車(chē)起重機(jī)市場(chǎng)集中度同樣較高:根據(jù)行業(yè)協(xié)會(huì)發(fā)布的最新數(shù)據(jù),2017年1-7月,隨車(chē)起重機(jī)累計(jì)銷(xiāo)售排名前三企業(yè)分別為徐工隨車(chē)(3718臺(tái)、市占率約57%)、三一帕爾菲格(1078臺(tái)、市占率約16%)和石煤機(jī)(687臺(tái)、市占率11%);前三家企業(yè)已經(jīng)占據(jù)我國(guó)汽車(chē)起重機(jī)近84%的市場(chǎng)。